Připravte se na důchod, ať máte dostatek financí na život i své sny

Spoření na penzi není jen o penězích, ale hlavně o svobodě, nezávislosti a možnosti prožít stáří podle vlastních představ.

Čím dříve začnete, tím pohodovější vaše penze bude.

S námi:

VYNIKAJÍCÍTrustindex ověřuje, že původní zdroj recenze je Google. Spolupráce s Jarkou a jejím týmem je vždy radost a žádná starost 😊 skvělý klientský a individuální přístup, žádné vnucování, odbornost a trpělivost.Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. S Jarkou Popelkou jsem resil uz nekolik pripadu financovani investicnich nemovitosti a vrele ji doporucuji. Nejen, ze me ona a jeji tym provedli celym pripadem financovani, ale v ramci poradenstvi jsme pripravili vyhled i pro dalsi obdobi - jestli a kolik mohu dal nakupovat a v do jakeho financiho limitu, jak vyuzijeme soucasne byty pro zastavu atd.Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. Paní Popelka je žena na svém místě. Po své rodinné dovolené byla ochotná vyřešit naše refinancování hypotéky. Tlačil nás čas fixačního období a doufali jsme v úspěch. Nejenže jsme to díky ní stihli a máme nižší úrokovou sazbu, ale i ochotně odpovídala na naše (někdy až triviální) dotazy a zařídila vše potřebné, abychom ten šibeniční termín stihli. Moc Vám děkujeme paní Popelko! Rada pro zájemce refinancování hypotéky: Doporučuji to řešit alespoň měsíc dopředu, protože ne vždy to vše takhle zapadne do sebe.Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. Jsem moc šťastná, že jsem při řešení hypotéky na koupi bytu náhodou narazila na paní Popelku. Díky ní máme úplně bez problémů vyřízenou hypoteku se skvělým úrokem, který nám nikdo jiný nedokázal nabídnout. Měla jsem obavy, jak dopadne vyřízení na dálku, ale vše bylo úplně v pořádku. Těším se, až spolu budeme v budoucnu řešit další hypotéku, třeba na stavbu domu :)..Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. Jarka je profesionalka ve svem oboru a po 2 vyrizenych hypotekach mohu s klidem rict, ze jsem v dobrych rukach. Ma presah i do nemovitostnich investic, ktere sama dela, takze je partackou pro diskuze i v teto oblasti. Ocenuji jeji organizovanost, ochotu vzdelavat sve klienty a sympaticky lidsky pristup v pomerne komplexni oblasti. Rozhodne ji mohu doporucit vsem, kteri chteji aby o ne bylo dobre postarano.Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. Tak férový a skvělý člověk jako je Jarka se vidí málo kde. Snaží se pomoci s čímkoli, co je v jejich silách a hledá jen ty nejlepší podmínky. Ona je tu vážně pro lidi ne pro jejich peníze (aby na nich vydělávala co to jde, jak někteří poradci). Je prostě úžasná a děkuji za ni 🙏Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. S paní Jarkou se dá vždy domluvit, poradí, vysvětlí. Moje hypotéka byla celá online, ke vší spokojenosti . Nejvíc asi oceňuji vstřícnost jakou se zaobírá tou danou hypotékou a vším s tím spojené. A to jsem na paní Jarku narazil náhodou :-) Mohu jen doporučit - Nechte si poradit -Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. Nemám, co bych paní Jarce vytkla. Vždy bezproblémová spolupráce, rychlá, spolehlivá, příjemná. Umí poradit, najde vždy správně řešení dané situace. Vřele doporučuji 👍.Zveřejněno naTrustindex ověřuje, že původní zdroj recenze je Google. Paní Popelka je profík na svém místě. Vždy pomůže, navrhne nejlepší řešení a vše vysvětlí. Pokud jsou poslány podklady k podpisu, vždy je přehledně popsáno kde a co vyplnit, takže se nestane, že člověk výplní něco špatně. Prostě naprostá spokojenost a můžu pouze doporučit.

Pravidelné roční schůzky

Hledáme nejlepší řešení

Jsme tu pro vás bez přerušení

Naučíme vás rozumět penězům

Položíme vám otázky:

A dáme odpovědi:

Mezi nejčastější formy spoření na penzi patří doplňkové penzijní spoření. Pokud splníte podmínky, můžete počítat se státním příspěvkem, příspěvkem od zaměstnavatele a zároveň si své vklady odečíst z daní.

Máte-li stále starší produkt penzijního připojištění a do důchodu vám zbývá ještě několik let, pomůžeme vám ho převést do novějšího typu spoření, kde se vaše peníze zhodnotí výrazně lépe.

Nově můžete využít také dlouhodobý investiční produkt (DIP), na který vám může přispívat i zaměstnavatel a zároveň díky němu ušetříte na daních.

Jde o pravidelné investice – například do akcií, ETF, podílových fondů, dluhopisů nebo termínovaných vkladů. Pokud splníte podmínky, získáte daňovou úlevu a vaše peníze budou mít prostor dlouhodobě růst.

Mezi další možnosti, které vám doporučíme, jsou pravidelné investice do jiných fondů, než pro které zvolíme váš DPS či DIP produkt, nebo například investice do nemovitostí. Tato varianta je vhodná pro pokročilejší investory, anebo v případě, že máte možnost si měsíčně odkládat větší částku.

Vyplňte jméno, kontakt a službu, o kterou máte zájem.

Náš specialista vás pozve na první schůzku, kde si vše ujasníte. Poté vypracuje návrh a na další schůzce si ho společně projdete a odsouhlasíte.

Vy už si jen nastavíte trvalý příkaz a kdykoliv si zkontrolujete, jak se vám peníze úročí. V případě změn jsme vám k dispozici.

Pravidelně se potkáváme na servisní schůzce, kde váš důchodový plán a investice vyhodnocujeme. Pomůžeme vám také s dalším výběrem investic.

Co od vás budeme potřebovat?

Prosím vyplňte celý formulář výše. Specialista z našeho týmu se vám obratem telefonicky ozve. Domluvíte si termín schůzky a také vám zašle informace o tom, jaké podklady od vás budeme potřebovat. Něco nefunguje nebo máte otázku? Napište na info@zatracenedobrerady.cz, rádi vše vyjasníme.

Tato varianta je pro vás, když

Například: Dotace od státu maximálně využijete, pokud si budete ukládat 5 700 Kč/měs. Můžete mít DPS, kde budete pobírat státní podporu až do výše 4 080 Kč ročně, a vedle toho ještě DIP, kde máte daňovou úlevu, takže se vám každý rok vrátí až 7 200 Kč. V případě, že jste zaměstnaní, můžete navíc čerpat v obou případech příspěvek od zaměstnavatele.

I malá částka, kterou pravidelně investujete, dokáže časem udělat velký rozdíl. Pokud můžete zatím investovat jen 500–1 000 Kč měsíčně, zaměřte se na DPS nebo DIP s nižším rizikem a pravidelnými příspěvky.

Například s 800 Kč měsíčně můžete za 30 let naspořit přes 500 000 Kč, a to i při konzervativním zhodnocení.

Pokud chcete mít v penzi úplnou finanční nezávislost, doporučujeme kombinaci investic do fondů, akcií a nemovitostí.

Například: s investicí 5 000 Kč měsíčně do ETF a každoročním navýšením o 5 % můžete za 25 let získat kapitál přes 3 miliony Kč (při průměrném výnosu 6 % ročně). K tomu můžete přidat investiční nemovitost, která vám zajistí pasivní příjem i po ukončení pracovního života.

To je otázka, na kterou se nedá jednoduše odpovědět. Každý z nás má jiné životní priority a očekávání. Nejjednodušší cesta k odpovědi je, stanovit si cílovou částku, kterou byste chtěli mít k dispozici, až nastane váš důchodový věk. Obecně platí, že byste měli mít alespoň 2 miliony korun. Pokud máte do důchodu ještě několik desítek let, počítejte s mnohem vyšší částkou.

Pokud máte uzavřené doplňkové penzijní spoření nebo penzijní připojištění, naspořenou částku najdete ve výroční zprávě, která vám chodí jednou ročně poštou, anebo v online aplikaci vámi zvolené pojišťovny. My od vás budeme potřebovat ofotit smlouvu a také znát částku, kterou máte naspořenou, abychom zjistili, zda tato smlouva zapadá do důchodového plánu, který pro vás vytvoříme.

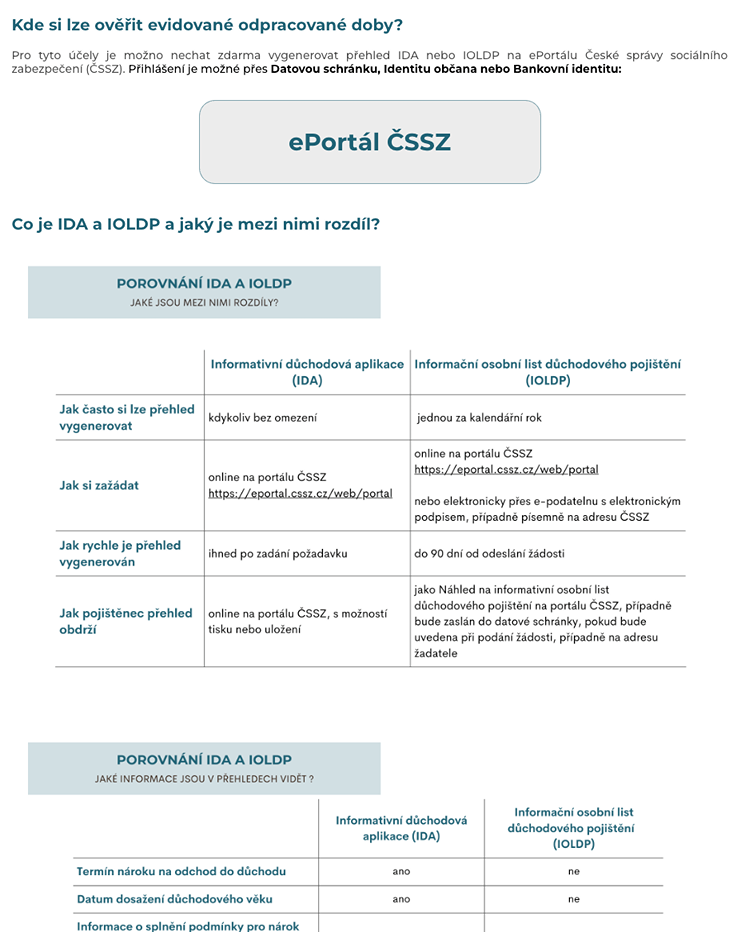

Na portálu ČSSZ (eportal.cssz.cz) si můžete nechat zdarma vygenerovat přehled, ve kterém najdete jak svou evidovanou odpracovanou dobu, tak i výpočet předpokládané výše důchodu. Tento přehled od vás budeme potřebovat, abychom i tyto částky zahrnuli do výpočtu vaší bohaté penze.

Poté, co nám dodáte všechny podklady, částky vložíme do kalkulačky, zohledníme vaše aktuální možnosti spoření a navhrneme možné strategie, ze kterých si následně vyberete.

Několik let před nabytím důchodového věku doporučujeme vaši strategii úročení změnit na konzervativní, abyste nepřišli o naspořené prostředky. Máte-li ještě desítky let do důchodu, doporučujeme naopak strategii rizikovější a také počítejte s tím, že se podmínky čerpání důchodu mohou ještě změnit.

Ano. Ideální je kombinace DPS a DIP, protože využijete státní podporu i daňovou úlevu. Pomůžeme vám nastavit, jak tyto produkty vhodně sladit.

Uděláme z vašeho důchodu zatraceně dobrou kapitolu života.

Zkontrolujeme vaše smlouvy, najdeme lepší řešení pro spoření i investice a ukážeme, jak na to, aby peníze pracovaly pro vás. Stačí vyplnit formulář.